南方新华:全球碳中和浪潮下,新能源产业已成大国竞合主战场。中国凭借光伏80%市占率等全链优势领跑,但结构性产能过剩与美欧“去中国化”壁垒(如IRA法案、145%关税)暗藏危机。技术迭代(钙钛矿33.7%效率、钠电0.5元/Wh)与百万级人才缺口共塑行业格局。南方新华认为:唯有突破核心技术、优化全球产能布局、夯实人才根基,方能将规模优势转化为可持续领导力,赢得零碳未来主动权。

行业概述与发展环境

(一)全球能源结构转型加速

碳中和目标驱动:全球已有130多个国家承诺实现碳中和目标,这使得新能源成为核心战略产业。预计到2025年,全球新能源市场规模将突破数万亿美元,年均复合增长率(CAGR)将超过12%。其中,光伏、风电和新能源汽车三大领域将成为主要增长引擎。

传统能源替代提速:化石能源的枯竭以及环境压力正加速能源转型。2024年,全球风电与太阳能发电量占比将达到20%,首次超过第三产业用电量;中国2023年风光发电量占全社会用电量的15.8%,预计2025年将提升至25%以上。

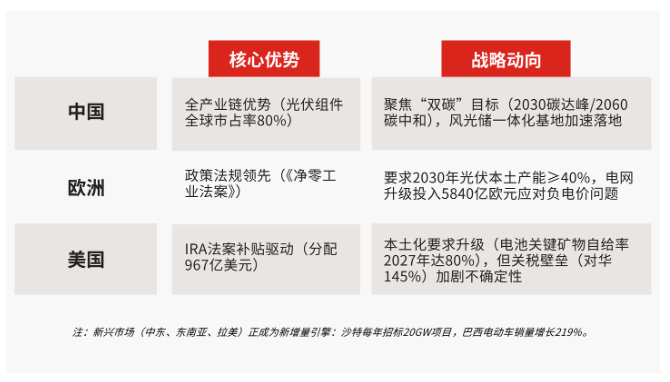

(二)全球产业格局:三足鼎立,区域分化

(三)政策环境:从补贴依赖到机制创新

中国政策转型

补贴退坡与长效机制:财政补贴正逐步转向“双积分+碳市场+绿证”的组合政策,同时严控新车平均电耗(≤12.0kWh/百公里)。

地方试点突破:分布式光伏装机占比已超过42%(2024年),光储充检一体化电站的普及率目标为30%。

欧美政策壁垒强化

贸易保护升级:美国IRA法案要求电池矿物“去中国化”(北美或自贸伙伴供应≥40%);欧盟碳边境税(CBAM)覆盖钢铁等高耗能产业,间接抬高了出口成本。

本土化生产倒逼:宁德时代在匈牙利的工厂(100GWh)和比亚迪在巴西的基地正加速海外产能布局。

市场发展现状与趋势

(一)全球市场规模

总量增长:2024年全球新能源市场规模突破5.3万亿元(人民币,下同),同比增长18.6%,预计2025年增速将保持在15%以上。

(二)细分领域动态

(三)市场结构性转变

▶需求升级:分布式光伏(BIPV)市场规模达到5000亿元,氢能开始向钢铁和化工领域渗透。

▶技术驱动:AI技术优化风电场运维,使故障率降低30%,虚拟电厂调峰收益超过10亿元。

▶政策退坡:中国新能源补贴转向“双积分+绿证交易”,欧盟碳边境税(CBAM)提高了出口成本。

新能源人才发展报告

(一)人才供需与结构

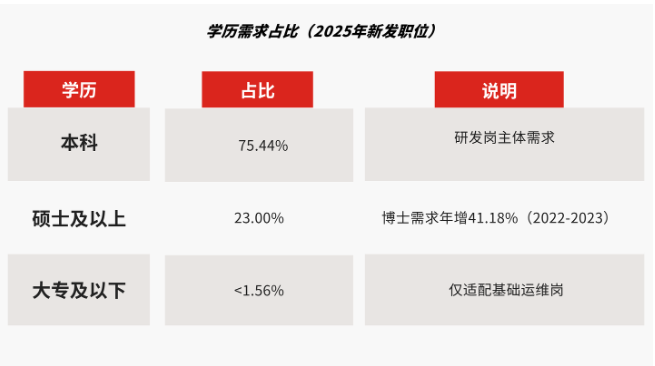

▶缺口规模:技术研发岗位缺口超过50万人,电化学工程师和BMS硬件工程师最为紧缺。

▶学历要求:本科及以上学历占比80%,硕士起薪为12,149元/月(较全行业高35%)。

(二)学历结构与起薪水平

案例:比亚迪2023校招中,硕士+博士占比61.3%,80.8%为研发岗。

(三)紧缺岗位与薪酬热点

投资与政策分析

全球政策导向

▶中国:新能源汽车以旧换新补贴8万元/辆,动力电池更换补4.2万元;北京2025年可再生能源消费占比目标20%。

▶欧美:美国IRA法案要求电池矿物“北美或自贸伙伴供应≥40%”(2025年);欧盟CBAM抬高光伏组件出口成本15%。

投资热点与风险

▶高潜力赛道:固态电池(私募单笔投资3.5亿元)、绿氢制备(央企主导)、虚拟电厂(度电成本0.38元)。

▶风险预警:硅料/电解液开工率回落至70%;固态电池替代风险冲击二线锂电企业。

挑战与机遇

核心挑战

▶供应链安全:锂资源进口依赖度70%,美国《关键矿产协议》加速“去中国化”;

▶并网瓶颈:德国2024年负电价时长468小时,风光弃电率抬头;

▶贸易壁垒:特朗普2.0时代拟加征关税,中企转向东南亚建厂(如隆基绿能5GW组件厂)。

未来展望(2026-2030)

规模预测

▶2030年全球新能源市场规模8.7万亿美元,中国占比维持40%以上;

▶光伏/风电累计装机突破18亿千瓦,氢能需求达6000万吨。

中国角色转型

从“产能输出”转向“技术+标准输出”,主导全球零碳产业园范式(如远景科技);建成“西电东送”“北风南运”特高压网络,投资超2.5万亿元。

南方新华版权所有 Copyright © 2023-2024 All rights reserved 备案号:渝ICP备16001234号-1

渝公网安备50009802501907号

人力资源服务许可证 渝人服证字[2019]第0700001613号

渝公网安备50009802501907号

人力资源服务许可证 渝人服证字[2019]第0700001613号

进行业前10 选南方新华

微信咨询